今回は、経営者がもっとも興味を持つ数字であろう「利益」の種類や計算方法についてお話をしていきます。

会社経営やビジネスをするうえで、「利益」はとても重要なものです。

基本的にビジネスは付加価値を提供して利益を得るものですから、それこそ最重要な数字であると言っても良いかもしれません。

しかし実は、経営者の中には、数字が苦手で利益や諸々の計算についてあまりよく理解できていない、という人も多くいます。

それこそ小さな会社だと、利益計算や決算に関する文書の作成、管理はすべて経理に任せてしまい、自分は会社の通帳ばかり眺めている、という社長もいるくらいです。

そこで今回は、

- 利益の種類

- それぞれの利益の計算方法

- それぞれの利益が持つ意味

- それぞれの利益から分かること

といった内容について説明をしていきます。

各種利益にまつわる数字を理解していなければ、経営状況を正確に把握することはできません。

もしあなたが、利益の種類や計算方法、考え方についてあまり詳しくないのなら、この機会にぜひ学んでおいてください。

また今回は、多くの社長が悩んでいるであろう「利益と利益率の上げ方」についても詳しくお話をしていきます。

利益を何倍という単位で上げた事例も紹介していますので、利益の計算方法くらいは知っているという場合でも、こちらの情報だけはしっかりとチェックしておいてください。

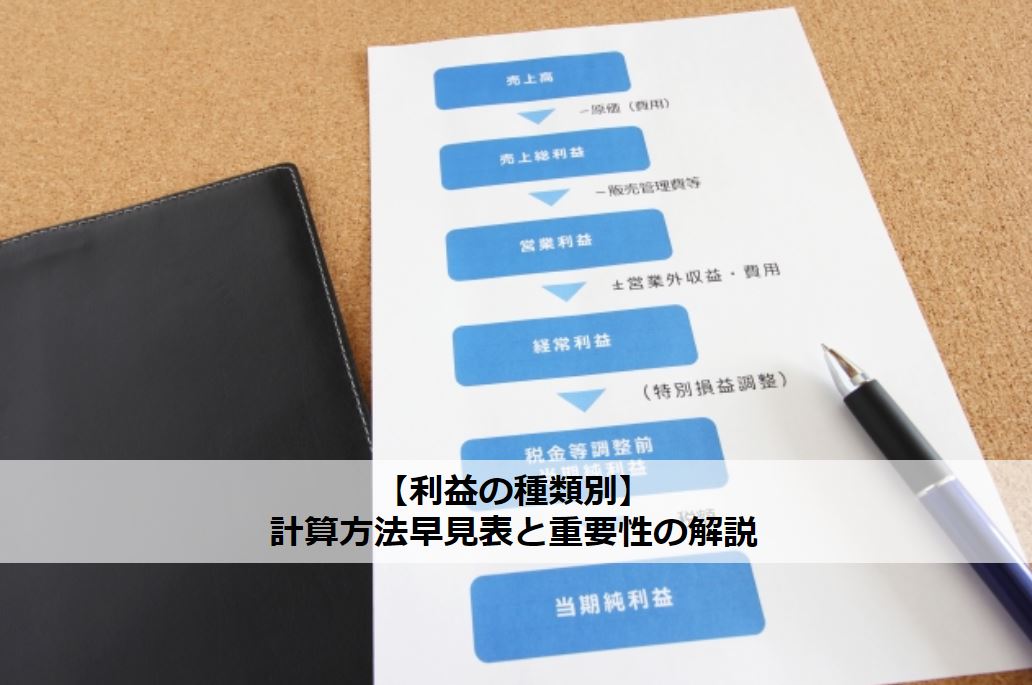

【利益の種類別】計算方法早見表と重要性の解説

利益には以下の早見表にまとめているような種類があり、それぞれ計算式や意味合いが違っています。

〇利益計算方法の早見表

| 利益の名称 | 利益の計算式 |

| 粗利(売上総利益) | 売上総利益 = 売上高 - 売上原価 |

| 営業利益 | 営業利益 = 粗利(売上総利益) - 販売費および一般管理費 |

| 事業利益 | 事業利益 = 営業利益 + 営業外収益 |

| 経常利益 | 経常利益 = 営業利益 + 営業外収益 - 営業外費用 |

| 税引前利益 | 税引前利益 = 経常利益 + 特別利益 - 特別損失 |

| 当期純利益 | 当期純利益 = 税引前当期純利益 – 利益にかかる税金 |

計算式の違いを見ても分かるように、「利益」と一口に言っても、見る数字によってどういったものを表すデータなのかは全然違います。

そこでここからは、各種利益についての詳しい意味、計算式の詳細、参考の仕方について、1つずつ掘り下げていきます。

もし理解できていないものや知らないものがあるなら、この機会に確認しておいてください。

利益の計算方法1.粗利(売上総利益)

粗利は、損益計算書(1年間の経営成績を表す文書)の中でも、最初に割り出される利益項目です。

すべての利益項目の基となる数字でもあります。

| 売上総利益 = 売上高 - 売上原価 |

このように粗利は、売上高から売上原価を引いた数字です。

そしてこの粗利を参考にすることによって、ビジネスによる付加価値を測ることができます。

たとえば、小麦粉を10円で仕入れてパンを焼き、そのパンを100円で売ることができたと考えてみてください。

その場合、パンを焼いて売るというビジネスは、小麦粉に90円分の付加価値を付けることができるビジネスであるということが分かります。

そして、この90円という数字が、そのまま粗利になるのです。

ただ、粗利を割り出すさいには1つ注意しなければいけないことがあります。

それが公式内に出てくる「売上原価」についてです。

実はこの売上原価の考え方には、商業簿記と工業簿記で違いがあります。

たとえば商社や小売業のように、仕入れた商品をそのまま販売する場合は商業簿記で計算することになりますので、仕入れたときの仕入れ値がそのまま売上原価となります。

一方、仕入れたものに対して加工を施す製造業などの場合は工業簿記での計算となり、加工にかかるコストも含めた数字が売上原価となります。

ちなみによく飲食店で言われる原価率目安30%という数字は、商業簿記での計算です。

あなたのビジネスではどちらで計算するべきなのか、きちんと確認しておきましょう。

利益の計算方法2.営業利益

営業利益は、粗利から営業にかかった経費を差し引いた数字です。

粗利はビジネスによって生み出した付加価値を表しますが、営業利益はそこから付加価値を付けるために使った経費を差し引いた数字だと考えてください。

営業利益は主に、会社が行ったビジネス活動の成果を表しています。

| 営業利益 = 粗利(売上総利益) - 販売費および一般管理費 |

この公式内の「販売費および一般管理費」が、営業にかかった経費にあたるわけですね。

ちなみに「販売費および一般管理費」には、以下のようなものが含まれます。

- 販売手数料

- 運搬費

- 広告宣伝費

- 保管費

- 納入試験費

- 販売部門の人員の給料、賞与

- 旅費

- 交通費

- 通信費

- 交際費

- 役員報酬

- 使用人給与

- 光熱費

- 消耗品費

- 租税公課

- 減価償却費

- 修繕費

- 保険料

- 不動産賃貸料

粗利からこれらを差し引いて残った利益が「営業利益」です。

ちなみに、「販売費および一般管理費」を差し引いたことによって利益が残らずマイナスになってしまった場合は「営業損益」という名称になりますので、こちらも覚えておいてください。

利益の計算方法3.事業利益

事業利益は、営業利益に金融収益を足した利益のことです。

主に、ビジネス活動と財務活動による成果を表しています。

| 事業利益 = 営業利益 + 営業外収益 |

ちなみに営業外収益とは、受取利息、受取配当金、有価証券売却益などのことです。

利益の計算方法4.経常利益

経常利益は営業利益に営業外収益を加えて、そこから営業外費用を差し引いた数字です。

わかりやすく言うと、事業利益から支払利息、有価証券売却損、有価証券評価損などの費用を差し引いたものですね。

| 経常利益 = 営業利益 + 営業外収益 - 営業外費用 |

経常利益は、企業の正常な収益力を表す指標としてよく使われています。

ちなみに正常な収益力とは、臨時的な損益を除き、定期的に上がる見込みのある利益のことです。

利益の計算方法5.税引前利益

税引前利益は、経常利益から臨時的な損益を加算した数字です。

税金を支払う直前の利益額となります。

| 税引前利益 = 経常利益 + 特別利益 - 特別損失 |

特別収益としてよく上がってくるのは、固定資産の売却益、投資有価証券の売価益などです。

一方、特別損失としては、固定資産の売価損、投資有価証券の売価損、火災損失などが上がってきます。

利益の計算方法6.当期純利益

当期純利益は、法人税などの利益にかかる税金の支払いまで終えた、最終的な利益のことです。

ちなみに税率は、およそ20%~40%くらいになることが多いです。

| 当期純利益 = 税引前当期純利益 - 利益にかかる税金 |

当期純利益は企業の経営活動の成果であり、最終的に会社に残る利益です。

ただし、法人税は基本的に会計の計算とは別で考えなければいけないため、当期純利益は純粋な収益力を表す数字としては適切ではありません。

とはいえ、当期純利益は企業の最終的な利益であるため、経営状況を知るためには欠かせない数字でもあります。

利益だけでなく、利益率にも種類がある

ここまで6種類の利益について説明をしてきましたが、実は、利益率にもいくつかの種類が存在しています。

それが、以下の早見表にある5種類です。

〇利益率の計算方法早見表

| 利益率の名称 | 利益率の計算式 |

| 粗利率(売上総利益率) | 粗利率(%) = 粗利 ÷ 売上高 × 100 |

| 売上高営業利益率 | 営業利益率(%) = 営業利益 ÷ 売上高 × 100 |

| 経常利益率 | 経常利益率(%) = 経常利益 ÷ 売上高 × 100 |

| 自己資本利益率(ROE) | 自己資本利益率(%) = 当期純利益 ÷ 自己資本 × 100 |

| 総資本利益率(ROA) | 総資本利益率(%) = 当期純利益 ÷ 総資本 × 100 |

早見表を見ていただければ分かる通り、割り出す利益率によって粗利を使ったり当期純利益を使ったりと、計算式が大きく変わってきます。

そしてもちろん、それぞれの利益率が意味する指標も大きく違います。

社長が利益計算について知っておくべき理由

ここまで利益の計算についてお話をしてきましたが、あなたが社長であるなら、利益計算についてある程度は理解しておいてください。

なぜなら、経理の仕組みをまったく理解できていなければ、自分の会社の現状を完全に把握することができないからです。

さらに言えば、いざ人に経理を任せようとしても、重要なポイントを説明することもできません。

とはいえもちろん、必ずしも社長であるあなたが経理をやらなければいけないという話ではありません。

むしろ経理を人に任せられるだけの利益が出ており、人を雇うことであなたが得意な仕事に集中できるというのなら、経理は人に任せるべきです。

しかし社長であるのならば、経理に限らず、すべての業務を1度は経験しておくことをおすすめします。

そうすれば、いざ人に仕事を任せるさいにうまくポイントを説明できますし、任せていた人物が急に辞めてしまった場合にも対応することができます。

このことは、「仕事を委任するの間違い」の記事内で弊社代表の北岡も言っていることです。

小さな会社の社長の中には、「自分は数字に弱いから」と言って経理にまったく触れようとしない人もいます。

しかし、それでは経理から上がってきた数字を正確に理解することができませんし、いざというときに会社が機能しなくなってしまいます。

そうならないためにも、経理には一切触れないという考え方を持っている場合は改めてください。

利益と利益率を上げる3つの方法

あなたの会社の利益、利益率を上げる方法は、大きく分けて3つあります。

- 商品の価格を上げる

- 経費を削減する

- 売上を伸ばす

ここからはこれらの方法について1つずつ詳細を説明していきますので、ぜひ参考にしてください。

ちなみに、どれくらいの利益率があれば会社経営がうまくいっているのかという目安については、別記事で詳しく解説しています。

そちらの方も併せて確認していただければ、自社の利益率向上に役立つはずです。

⇒5種類ある利益率の目安と計算方法!企業経営の参考にすべき数字とは?

利益の上げ方1.商品の価格を上げる

利益を上げたいと思ったとき、まず最初に考えてほしいのが商品の値上げです。

というのも日本の社長の多くは、商品が本来持つ価値に比べ、かなり安い価格設定をしてしまいがちだからです。

安い価格設定をしてしまう原因は、大きくわけて2つあります。

1つは、価格競争による無理な値下げです。

基本的に小さな会社は、販売価格を極限まで下げての薄利多売戦略には向いていません。

レッドオーシャンで無理に大企業と張り合っても到底勝てず、自滅してしまうからです。

また、仕事が増えすぎても人員が確保できずに対応できない、といった問題もあります。

もし他社と競争をしなければいけないというのなら、価格競争をするのではなく、独自性や差別化で勝負するべきです。

そしてもう1つの原因は、本来商品が持つ価値をうまく伝えられていないことです。

要は、本来持つはずの商品価値をお客さんに説明できていないため、価値通りの価格では買ってもらえない状態です。

たとえば、「最高級の神戸牛ステーキ肉」を売っていても、ただ「国産ステーキ肉」としか表示をしていなければ、その価値はお客さんに伝わりません。

これでは当然ながら商品価格を上げることはできず、利益率を上げることも不可能です。

このように現状、主に2つの要因によって、多くの商品が本来の価値より安い価格でたたき売りされてしまっています。

しかし裏を返せば、価格を上げる余地のある商品が市場には山のようにあるということです。

利益の上げ方2.経費を削減する

商品の価格について適正であるのなら、次は経費を削減できないか考えてください。

とくに注目すべきは、原価、人件費、そのほかの無駄な固定費です。

まずは原価について見直しをしてみてください。

原価とは、簡単に言えば仕入れ値です。

同じものをもっと安く仕入れる手段がないかを検討してみてください。

ちなみに、どれくらいの原価率なら正常なのかについての考え方は、別記事で詳しく説明しています。

原価率の計算方法は業種別で変わってきますので、そちらの記事も併せてチェックしておいてください。

⇒飲食店の原価率の目安が30%は間違い!?計算式と原価率を下げる方法を解説

そして次に見直すべきは人件費です。

無駄な人件費がかかっていれば、それだけ経営を圧迫してしまいます。

ただし、人件費の削減には注意が必要です。

安易な人件費削減を行ってしまうと、

- 社員のモチベーションが下がる

- 人手不足になる(社員が辞める)

- 経営悪化の悪循環に陥る

といった事態にもなりかねまぜん。

そうならないためにも、人件費削減の方法については別記事で説明をさせていただいていますので、併せてそちらの方も確認しておいてください。

⇒人件費削減のメリットとデメリットとは?失敗しない方法も解説!

また、適正な人件費率の考え方についても説明している記事があります。

そちらの方も確認していただければ、人件費削減の参考になるはずです。

⇒人件費率の計算方法と適正な目安とは?業種別平均値と考え方を解説

このように、原価、人件費の見直しを行ったら、あとは無駄な固定費の見直しを行いましょう。

無駄な固定費を生み出しやすいのは、備品のリース料金、テナントの賃料、旅費といった項目です。

これらをチェックし、無駄なものがあるなら改善するようにしてください。

利益の上げ方3.売上を伸ばす

利益を上げるためには、売上を伸ばすことも効果的です。

単純な話ですが、利益が出る商品を多く売れば売るほど利益に繋がります。

利益を上げるためには、売上に着目することも重要なことです。

ただし、売上の向上には落とし穴があるので注意してください。

というのも、売上向上のことだけを考えて下手な値引きをしてしまうと、利益率が下がってしまい、売上は上がっているのに利益は下がっているという状況になりかねないのです。

事実、売上にばかり気を取られ、利益が疎かになってしまった結果、倒産してしまう会社は多いです。

とくに薄利多売戦略に向かない中小企業や個人事業主の場合、売上を伸ばすさいは、きちんと利益を確保したうえで方法を考えるべきでしょう。

また、売上と利益の関係性についての考え方については、別記事でも説明をしています。

中小企業の社長の中には理由もなく売上至上主義になってしまっている人も多いので、この機会にぜひチェックしておいてください。

⇒売上、利益、利益率の違いとは?中小企業にとってどれが大事なのかを解説

【まとめ】利益と利益率を上げたいならまず商品価格の見直しをするべき

今回は、会社経営とは切っても切り離せない「利益」についてお話をしてきました。

利益と一口で言っても実際は色々な種類があり、それぞれに計算式や意味合いの違いがあるのだということを、今回の記事で分かっていただけたはずです。

また今回は、利益を上げるための3つの方法についてもお話をさせていただきました。

- 商品の価格を上げる

- 経費を削減する

- 売上を伸ばす

中でもまず最初に考えるべきは、「商品の価格を上げることができないか」ということです。

というのも、日本の社長の多くは「無理な価格競争」や「価値の説明不足」によって、商品が本来持つ価値よりずっと安い価格設定をしてしまっているのです。

社長であるからこそ、利益に対する理解度を深め、利益向上のための施策を考えることは重要です。

もし「数字は苦手だから」という理由で今まで向き合ってこなかったのなら、ぜひこの機会に色々とチェックしてみてください。

もしかすると、利益向上のための画期的な方法を思いつくかもしれませんよ。