今回は「限界利益」、「限界利益率」についてお話をしていきます。

利益というと、営業利益や経常利益など、さまざまな種類の利益を普段から気にしていたり、耳にしたことがあったりするのではないでしょうか。

そんな中、多くの人に知らないと言われるのが「限界利益」と「限界利益率」です。

しかし実は「限界利益」と「限界利益率」は、事業や商品の効果性を見抜くうえでは非常に重要な指標であると言えます。

そこで今回の記事では、「限界利益」と「限界利益率」について以下の内容をまとめました。

- 「限界利益」と「限界利益率」の意味

- 「限界利益」と「限界利益率」を把握しておく5つのメリット

- 「限界利益」と「限界利益率」を上げる方法

ぜひ今回の記事を参考にして、あなたの事業や商品にどれくらいの効果性があるのかをチェックしてみてください。

※ちなみに、さまざまな種類の利益についてまとめてある記事もありますので、よろしければ併せてチェックしておいてください。

⇒経営者が理解すべき利益の種類と計算方法!利益、利益率の上げ方を解説

限界利益、限界利益率の意味とは?

「限界利益」と「限界利益率」には、それぞれ以下のような意味があります。

- 限界利益……売上を1単位増やしたときに連動して得られる利益

- 限界利益率……売上高のうち限界利益が占める割合

ちなみに限界利益の「限界」は「ぎりぎり」という意味ではなく、経済学における限界概念のことを指しています。

経済学における限界概念とは、関係する2つの値があり、その片方を1単位分増やした場合にもう片方がどれだけ増えるか、という概念のことです。

ただ、これだけを説明してもピンと来ないのではないでしょうか。

そこでここからは以下について、順を追って説明していきます。

- 限界利益、限界利益率の求め方(計算方法)

- 限界利益、限界利益率の活用方法

- 限界利益と営業利益の違い

これらを知れば限界利益のことを理解していただけるかと思うので、ぜひこのまま読み進めてみてください。

【計算式】限界利益、限界利益率の求め方

限界利益と限界利益率は、それぞれ以下のような計算式で求めます。

限界利益 = 売上高 – 変動費

限界利益率 = 限界利益 ÷ 売上高 × 100

まず限界利益について説明すると、売上高から変動費を引いた値となっていますね。

変動費とは、売上に応じて比例的に上昇する原価のことです。

原材料費や仕入原価、販売手数料などが変動費にあたります。

例えば靴を製作して売っている場合は、その原材料費や加工費が変動費です。

逆に、売上に関係なくかかってくる費用のことは固定費といいます。

靴屋さんの例で言うと、売上に関係なくかかってくる販売員の給与や店舗の家賃などが固定費です。

たとえば変動費が500円の靴を2,000円で売った場合、限界利益は1,500円となります。

そしてこの1,500円という数字は、家賃や人件費といった固定費を考慮しなかった場合の靴1足分の利益額なのです。

固定費は売上がどれだけあろうと変動しないものとして考えるため、限界利益は売上が1単位上がるたびに利益がいくら増えるのかを示している、と言えるわけですね。

また、この靴の限界利益率を計算式に当てはめて求めると、「1500円 ÷ 2,000円 × 100」で75%となります。

つまり売上高の75%が限界利益になっている、と判断できるわけですね。

ちなみに限界利益は固定費の回収に貢献している値でもあるため、「貢献利益」、「貢献利益率」といった言い方をする場合もあります。

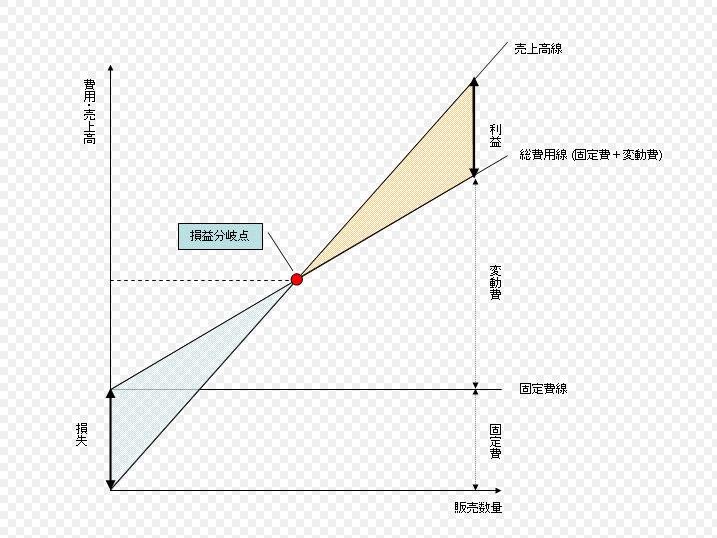

限界利益、限界利益率の目安となる損益分岐点とは?

限界利益の目安を考えるには、損益分岐点について理解しておく必要があります。

損益分岐点とは、利益と損失の分岐点のことです。

ちなみに損益分岐点が売上いくらの地点になるのかは、以下の計算式で求めることができます。

損益分岐点売上高 = 固定費 ÷ 限界利益率 = 固定費 ÷ {1 – (変動費 ÷ 売上高)}

実際の売上高が損益分岐点売上高より大きければその分が利益となり、小さければその分が損失となります。

もちろん実際の売上高と損益分岐点売上高の差がゼロであれば、そこがちょうど損益分岐点です。

グラフで表すと以下の図のようになります。

(画像引用:Wikipedia)

計算式を見ていただければわかるとおり、損益分岐点売上高は限界利益率が高ければ高いほど低い値となります。

つまり、限界利益率が高ければ高いほど利益が出しやすくなる、と言えるわけですね。

逆に損益分岐点売上高が実際の売上高で実現できないほど高い数字になっている場合は、限界利益や限界利益率の見直しが必要です。

限界利益と営業利益の違い

よく比較される限界利益と営業利益ですが、違うのは売上高から固定費を排除しているかしていないか、という点だけです。

固定費を排除していないのが限界利益であり、固定費まで排除しているのが営業利益ですね。

限界利益の場合、固定費を抜かないことで商品が1単位増えるたびにどれだけの利益が増えるか、ということを表しています。

一方、営業利益の場合、固定費まで含めて抜くことで実質的な利益を表しているのです。

限界利益を把握しておく5つのメリット

多くの人が聞き慣れないと感じる限界利益ですが、実は把握しておくことで以下の5つのメリットを得ることができます。

- 商品を1つ販売したときの直接的な利益を把握できる

- 予算編成の精度が上がる

- 事業継続、撤退の判断材料になる

- 価格設定の判断材料になる

- PB商品とNB商品の適正な比率を判断することができる

このように限界利益は、理解しておくことでさまざまな使い方ができるわけですね。

それでは5つのメリットについて、1つずつ解説していきましょう。

限界利益を把握しておくメリット1.

商品を1つ販売したときの直接的な利益を把握できる

限界利益を把握しておけば、商品1つが出す直接的な利益を把握することができます。

要は、その商品が1個売れるごとにどれくらい利益が増えるか、ということを把握することができるのです。

たとえば限界利益が良好な商品があった場合、仕入れ量を増やすことでさらに利益を伸ばすことができます。

そして逆に限界利益が赤字になっている商品を見つけた場合、仕入れるのを止めるか価格を上げるかといった対策を講じることができるのです。

このように限界利益をチェックしておけば、商品1つ1つの効果性を把握することができようになります。

商品ごとの効果性が判断できるようになれば、仕入れや事業の効果測定など、さまざまな判断で役立つわけですね。

限界利益を把握しておくメリット2.

予算編成の精度が上がる

限界利益、限界利益率について把握しておけば、より精度の高い予算編成をすることができます。

たとえば、営業利益は少ないが限界利益が高いという商品があった場合、一定以上の予算をかければ営業利益も上がるのではないか、といった推測ができるわけですね。

以下、商品Aと商品Bがあったとします。

〇商品A(限界利益2万円)

固定費 90万円

変動費 1万円

販売価格 3万円

限界利益 3万円 – 1万円 = 2万円

〇商品B(限界利益1万円)

固定費 10万円

変動費 2万円

販売価格 3万円

限界利益 3万円 – 2万円 = 1万円

ここで、それぞれの商品に「100万円の予算をかけた場合」と「500万円の予算をかけた場合」について、計算をしてみましょう。

・商品Aに予算を100万円かけたの場合の営業利益

生産数 (予算100万円 – 固定費90万円) ÷ 変動費1万円 = 10個

売上高 10個 × 販売価格3万円 = 30万円

営業利益 売上赤30万円 – 予算100万円 = -70万円(赤字)

・商品Bに予算を100万円かけたの場合の営業利益

生産数 (予算100万円 – 固定費10万円) ÷ 変動費2万円 = 45個

売上高 45個 × 販売価格3万円 = 135万円

営業利益 売上高135万円 – 予算100万 = 35万円

・商品Aに予算を500万円かけたの場合の営業利益

生産数 (予算500万円 – 固定費90万円) ÷ 変動費1万円 = 410個

売上高 410個 × 販売価格3万円 = 1230万円

営業利益 売上高1230万円 – 予算500万円 = 730万円

・商品Bに予算を500万円かけたの場合の営業利益

生産数 (予算500万円 – 固定費10万円) ÷ 変動費2万円 = 245個

売上高 245個 × 販売価格3万円 = 735万円

営業利益 売上高735万円 – 予算500万円 = 235万円

〇商品Aと商品Bの営業利益まとめ

| 予算100万円の営業利益 | 予算500万円の営業利益 | |

| 商品A(限界利益2万円) | -70万円(赤字) | 730万円 |

| 商品B(限界利益1万円) | 35万円 | 235万円 |

上記の計算式や表を確認していただければ、予算が100万円のときには営業利益が赤字だった商品Aが、予算500万円の場合だと商品Bの3倍以上の営業利益を叩き出すことができるということが分かります。

つまり、予算を100万円から500万円に増やしたときにより効果が出るのは商品Aである、という判断ができるわけですね。

このように大きい予算を投入する場合は、限界利益が高い商品の方を優先した方が営業利益が高くなるということが言えるのです。

(ただし、作った在庫が売れ残らない場合に限ります)

限界利益を把握しておくメリット3.

事業継続、撤退の判断材料になる

限界利益を参考にすれば、事業を継続するか撤退するか、の判断材料になります。

なぜなら限界利益は、事業単位、商品単位での効果性を示す指標だからです。

たとえば売る商品の種類や数量に固定費が影響されない小売店があったとして、限界利益が黒字の商品と赤字の商品があったとします。

その場合、黒字の商品は継続して仕入れ、赤字の商品は仕入れるのを止める、といった判断ができるわけですね。

このように限界利益は商品や事業の貢献度を細かく把握することができるため、事業継続、撤退の判断材料として非常にわかりやすいという特徴があるのです。

限界利益を把握しておくメリット4.

価格設定の判断材料になる

限界利益は価格設定の判断材料としても使うことができます。

見込める販売量や固定費、競合と併せて限界利益を確認することで、より戦略的な価格設定をすることができるのです。

また、固定費と限界利益率から算出できる損益分岐点売上高についても、効果的な価格設定の参考になります。

たとえば、さまざまな要因から商品が問題なく売れるであろう販売価格を設定してみて、どうしても限界利益が低すぎるという場合には、販売価格や原価の見直しを行っていきましょう。

限界利益を把握しておくメリット5.

PB商品とNB商品の適正な比率を判断することができる

限界利益を確認すれば、PB商品(プライベートブランド商品)とNB商品(ナショナルブランド商品)の適正な比率を判断することができます。

ちなみにPB商品は自社製品のことで、NB商品はメーカーと協働して製造し、販売している他社製品のことです。

基本的にPB商品は、NB商品に比べて限界利益が高くなる傾向にあります。

一方、NB商品は限界利益が低くなる半面、在庫やクレーム対応といったリスクがPB商品よりも低くなることが多いです。

仮にこのPB商品とNB商品の両方を取り扱っている場合、どちらをどれくらい取り扱うかという比率が重要となります。

そしてその判断基準の1つとして使えるのが、限界利益であるというわけですね。

PB商品とNB商品で限界利益が大きく離れている場合はPB商品の比率を上げることの効果性が高いことを示しています。

この効果性とリスクをしっかりと見定めて、PB商品とNB商品の割合を検討してみてください。

限界利益を上げるにはどうすれば良いのか

限界利益を上げるには、商品やサービスの価格アップを行うのが1番おすすめです。

もちろん商品やサービスによってはこれ以上価格を上げられないという場合もあるかと思います。

しかし、日本の中小企業に限って言えば、実は安すぎる価格設定で商品を売っている企業が非常に多いのです。

そのため限界利益の底上げがしたいなら、まずは商品やサービスの値上げができないか検討してみると良いでしょう。

【まとめ】限界利益は多くの経営者に見落とされがち

今回は限界利益、限界利益率についてお話をしてきました。

限界利益は営業利益や経常利益に比べ、多くの経営者に見落とされがちです。

しかし経常利益は、売上が1単位上がるたびに利益がいくら増えるのかを示す指標であり、営業利益や経常利益に比べてより商品単体の利益(貢献度)を視覚化することができます。

そのため経営判断をするうえで、実は非常に重要な指標となるのです。

もし仮に限界利益が低すぎる場合は、事業撤退をするか、もしくが限界利益が上がるような対策をする必要があります。

ちなみに限界利益を上げる対策としてまず考えてみてほしいのが、商品やサービスの価格アップです。

というのも日本の中小企業は、安すぎる価格設定で商品を売っているところが多い傾向にあります。

そのため、価格を見直すだけで大幅に利益を上げられる場合も、実はかなり多くあるのです。

限界利益は、経営判断をするうえで非常に役立つ指標です。

もし今まで確認していなかったという場合には、ぜひこれからチェックするようにしてみてください。