今回の記事では、限界費用と限界収入について解説をしていきます。

利益や売上について気にしている社長は多いですが、限界費用、限界収入については知らないという人も多いです。

ちなみにここで言う「限界」とは、「ぎりぎり」という意味でありません。

関係する2つの値があり、その片方を1単位分増やした場合にもう片方がどれだけ増えるか、という経済学的な概念のことです。

そして実はこの「限界費用」と「限界収入」の考え方を理解すれば、利潤を最大化したり、受注判断に役立てたりすることができます。

そのため経営者にとって「限界費用」と「限界収入」は知っておくべき指標であると言えるのです。

そこで今回は限界費用と限界収入について、以下のような内容でお話をしていきます。

- 限界費用の求め方と考え方

- 限界収入の求め方と考え方

- 限界費用、限界収入を把握しておくべき理由

- 利潤を最大化する方法

- 限界収入を無理なく上げる方法

もし限界費用や限界収入についてあまり詳しくないという場合には、ぜひ今回の記事を参考にしてみてください。

※似た言葉である「限界利益」については別記事で詳しく解説しているので、そちらの方も併せて確認してみてください

⇒限界利益、限界利益率とは?意味や計算式、把握しておく5つのメリットを解説

限界費用の求め方と考え方

限界費用とは、生産1単位あたりにかかる費用のことです。

たとえばパンを作っているお店があったとします。

そこで今までに100個のパンを作っていて、さらに101個目のパンを作ると考えてください。

このとき、101個目のパンを1個作るためにかかった費用が限界費用です。

そしてここで1つ、理解しておかなければいけないことがあります。

それが限界費用と平均費用の違いです。

先ほどのパンの例で考えてみましょう。

たとえば100個のパンを作るのに、1万円の費用をかけていたとします。

この場合、平均費用は「10,000円 ÷ 100個」で100円です。

ところが、限界費用は必ずしも平均費用と同額になるとは限りません。

たとえばパンの原材料が大量購入すればするほど安くなるとしたらどうでしょうか?

仮にパン100個分の原材料を一括購入するなら1万円で100個のパンが作れますが、パン1個分だけの材料を余分に購入しようとするとパン1個作るのに200円かかるとします。

その場合、100個目までのパンと101個目のパンはそれぞれ以下のような限界費用となるのです。

〇100個目までの限界費用

10,000円 ÷ 100個 = 100円

〇追加の1個(101個目のパン)にかかる限界費用

200円 ÷ 1個 = 200円

ちなみに上記のパンを101個作った場合の平均費用を計算すると、「10,200円 ÷ 101個 = 約100.99円」となります。

このように限界費用は、今までにかかった費用を考慮せずに追加で1単位生産する場合の費用増加量を指しているのです。

そしてここで理解しておかなければいけないのが、限界費用はさまざまな条件で変動するという点です。

パンの例では原材料の変化による限界費用の変化を説明しましたが、それ以外にも限界費用が変動することはあります。

たとえば、作業員が10人しかいない小さな会社で製品を月に100個までなら最高効率で生産ができる、という場合を考えてみてください。

もし生産量が100個よりも増えてしまった場合、作業員はその分残業をしなければならなくなり、疲労によって生産効率は下がってしまいます。

残業が発生したり生産効率が下がったりするということは、それだけ1つの製品に対して人件費が多くかかるということです。

もちろん、集中力の低下による不良品の増加も考慮しなければいけません。

つまり、その分限界費用が上がるということですね。

そしてそのまま無理やり生産量を増やしていけばどんどんと限界費用が膨らんでしまい、やがて赤字に転落してしまうのです。

このように、生産量を増やすことで限界費用がどんどんと膨らんでしまうことを逓増(ていぞう)の法則といいます。

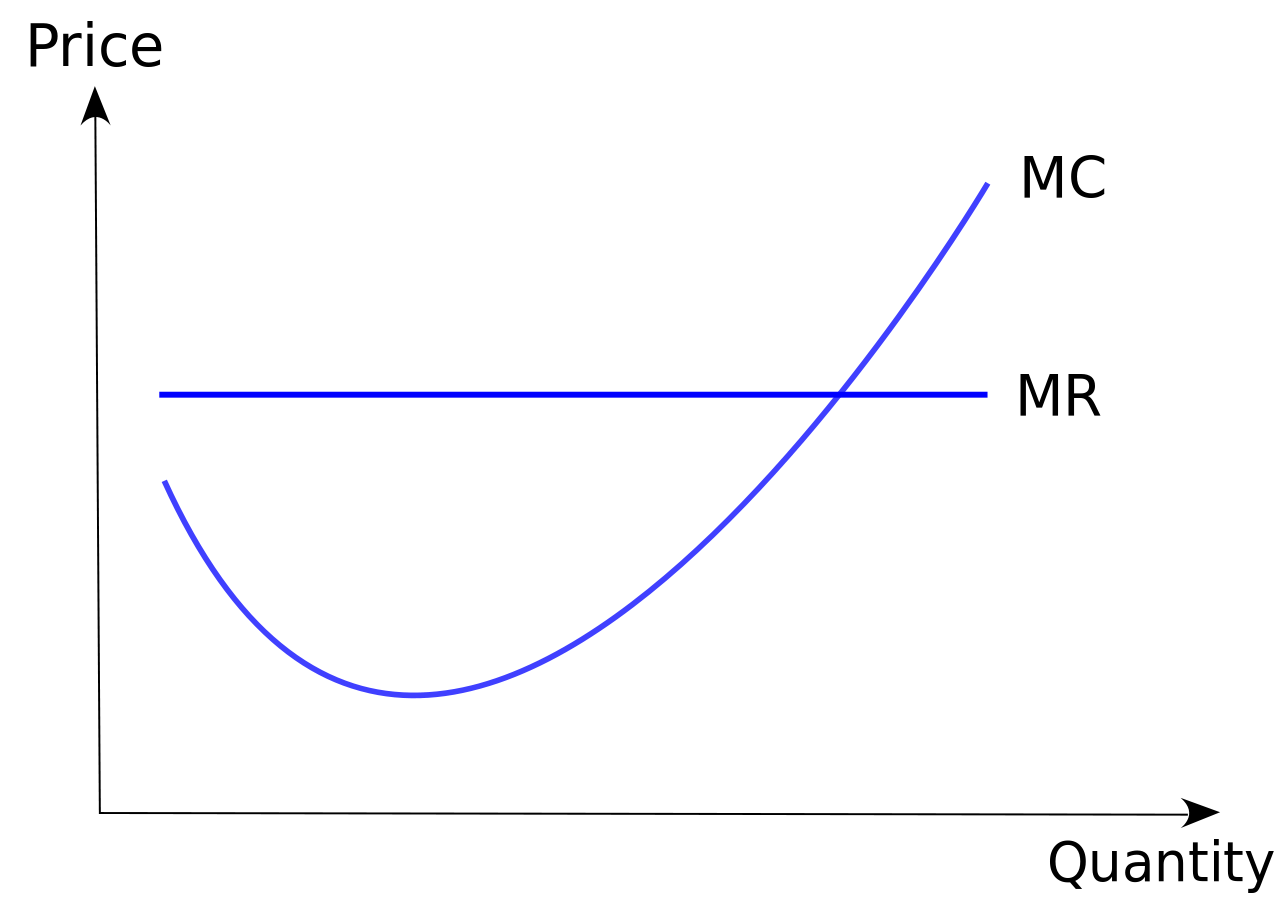

これらを考慮して原価費用の変動をグラフにすると、以下のMC(限界費用)の曲線のような形になります。

(画像引用:Wikipedia)

※MC = 限界費用

※MR = 限界収入(完全競争市場の場合)

グラフを見ればわかるように限界費用は、一定数までは一括生産による低下が見込めますが、ある一定を超えたところから逆に上がってしまいます。

経営者はこの限界費用の変動を理解したうえで、どれくらいの仕事量がもっとも自社に利益をもたらすのか、ということを考えなくてはいけないのです。

限界費用がゼロになる理由とは?

限界費用の話をすると、限界費用ゼロの会社があるという話が話題に上がります。

もともと限界費用ゼロという言葉が有名になったのは、以下の書籍がキッカケです。

限界費用ゼロ社会 <モノのインターネット>と共有型経済の台頭

ジェレミー・リフキン(著)、柴田 裕之(翻訳)

では実際、限界費用ゼロとはどういった状態なのでしょうか?

たとえば、あなたがオンライン講座を行う場合を想定してみてください。

オンライン講座を開催するためには人件費やプラットフォームの使用料といった費用がかかるかと思いますが、その講座の受講生が1人から2人に増えてもその費用は基本増えません。

つまり、2人目の限界費用はほぼゼロとなるわけです。

もちろん回線やプラットフォームの限界があるので一定数を超えた段階でさらなる費用はかかりますが、その一定数までは追加の費用を使わずに顧客を増やすことができます。

ただし、『限界費用ゼロ社会』はあくまでも未来を予測する系の書籍なので、実際のところ、本当に限界費用がゼロになるのかと言われると難しいところです。

例に挙げたオンライン講座の場合でも、実は1人受講者が増えるたびに申し込みメールのチェックやトラブル対応などの手間は増えるため、完璧に限界費用ゼロとは言えません。

あくまでも”ほぼ”ゼロです。

ただ、実際にセミナー会場を借りて講座を開くことを思えば、限界費用はかなり抑えることができます。

自社のビジネスでもそういった工夫ができないか、といった考え方は常に持っておくべきでしょう。

限界収入の求め方と考え方

限界収入とは、生産物を1単位売却したときに得られる収入の増加分のことです。

たとえばパンを10個で売る場合は1,000円、11個で売る場合は1,050円になるというケースでは、11個目のパンの限界収入は50円となります。

基本的な考え方としては限界費用と近いですね。

ただし、限界収入には変動する場合と変動しない場合があるので、その点は注意しておかなければいけません。

限界収入が変動するかしないかは、独占市場か完全競争市場かによって分かれます。

まず独占市場であった場合、企業は販売価格や供給量を自分で決めることができます。

自社以外に供給元がいないわけなので、相場や他社の生産量によって影響を受けるということがないわけですね。

そのため販売価格を自社の好きなように設定すれば、それによって限界収入も変動します。

ただし独占市場の場合、生産量を増やすと価格が下落するという特徴を考えなければいけません。

なぜなら希少な商品は高くても売れる反面、販売数を上げるためには価格を下げる必要性が出てくるからです。

これは需要に対して供給が少ない商品がプレミア価格で高騰する現象を考えるとわかりやすいのではないでしょうか。

そのため独占市場では、需要に対して生産量が少なければ限界費用は上がり、多ければ限界費用は下がる、ということが言えるわけですね。

一方、参入している市場が完全競争市場であった場合、あなたの会社がいくら販売量や販売価格を調整しても限界費用に大きな影響を与えることはできません。

というのも完全競争市場には競合がいるわけなので、当然、自社が生産しなくても市場への供給は競合他社によって行われてしまうからです。

つまり完全競争市場の場合、限界収入が一企業の生産量によって変動するということは、基本的に起こらないというわけですね。

そのため完全競争市場であった場合は、「販売価格 = 限界収入」となり、生産量がいくつであろうとずっと一定であると考えることができます。

以上が限界収入の概要です。

基本的にはほとんどの企業が完全競争市場でビジネスをしているはずなので、限界収入は常に一定のものとして考えるというのが一般的ですね。

限界費用、限界収入を把握しておくべき2つの理由

ここまで限界費用と限界収入について説明をしてきましたが、なぜ経営者がこの2つを把握しておかなければいけないのかというと、以下の2つの理由があるからです。

- 「限界費用 = 限界収入」で利潤は最大化する

- 限界費用、限界収益は受注判断の参考になる

これら2つがメリットとなるため、経営者は限界費用と限界収入について把握しておいた方が良いと言えるわけですね。

それでは1つずつ解説していきましょう。

限界費用、限界収入を把握しておくべき理由1.

「限界費用 = 限界収入」で利潤は最大化する

限界費用と限界収入を把握しておけば、利潤を最大化することができます。

なぜそんなことができるのかというと、「限界費用 = 限界収入」となったときが利潤が最大化している状態であると判断することができるからです。

たとえば限界収入が1万円だった場合、限界費用が1万円未満であったなら、その差額が商品1つあたりの利益となります。

しかし従業員の疲労などによって限界費用が1万円以上に上がってしまえば、そこからは商品を1つ売るごとに赤字になってしまうのです。

以下のグラフでいうところのMC(限界費用)とMR(限界収入)の交点が、まさに「限界費用 = 限界収入」の損益分岐点になっています。

(画像引用:Wikipedia)

※MC = 限界費用

※MR = 限界収入(完全競争市場の場合)

この交点の生産量が、商品が利益を出すぎりぎりのラインになるわけですね。

そのため商品がすべて売れると仮定すれば、生産量を調整して「限界費用 = 限界収入」となるラインまで商品を売り続けることで、結果、利潤を最大化することができるのです。

限界費用、限界収入を把握しておくべき理由2.

限界費用、限界収益は受注判断の参考になる

限界費用と限界収入を把握しておけば、受注判断の参考とすることもできます。

先にも説明したとおり、一定の生産量を超えると従業員の疲労から生産性が著しくダウンし、限界費用が大きく上がってしまうことが考えられます。

そのため受注判断を行う場合は、生産性の低下や残業代などを仮で計算した疑似費用を割り出し、それを通常のコストに上乗せした数字を限界費用として限界収入(販売価格)と照らし合わせなければいけないのです。

仮にこの判断材料を限界費用ではなく平均費用を参考にして行っていた場合、生産性の低下や残業代などのコストの増加が反映されにくくなってしまうため、赤字になるような仕事でも受注してしまう危険性が出てきます。

実際、平均費用を参考にして受注判断を行っており、その結果、社員が忙しく残業をしているのに損をしてしまっているという企業も多いのです。

だからこそ経営者は限界費用という考え方について、しっかりと理解しておいた方が良いと言えるわけですね。

限界収入を無理なく上げる方法

完全競争市場の場合、基本的に限界収入は一定であると仮定して考えるというお話をさせていただきました。

しかし、だからといって限界収入を上げる方法がないわけではなく、その一定の水準を上げることは十分に可能です。

その方法自体はとても単純で、要は販売価格を上げてしまえば、その分限界収入も上げることができます。

完全競争市場の場合は「販売価格 = 限界収入」となるので、当然と言えば当然ですね。

ただそう言うと、「完全競争市場における販売価格は相場の影響を受けるから、販売価格を高くしてしまえば商品が売れなくなってしまうじゃないか」と思うのではないでしょうか。

しかし、それはあくまでも何の工夫もしない場合の話です。

とくに低い価格設定をしがちな日本の中小企業の場合、工夫次第で販売価格を大幅に上げ、さらに顧客離れを防ぐというのも難しいことではありません。

限界収入の水準が上がれば、その分受注できる仕事の幅も広がります。

限界費用の方がわかりやすく変動するため注目されがちですが、限界収入についても実は上げることができる、という考え方は持っておいた方が良いでしょう。

【まとめ】限界費用、限界収入で正確な経営判断を行うべき

今回は限界費用、限界収入についてお話をしてきました。

中小企業の社長の場合、この2つの考え方についてはあまり理解していないという人も多いです。

とくに限界費用については、代わりに平均費用を用いて経営判断をしている社長が多いですね。

しかし限界費用を把握しておけば、平均費用を参考にするのよりも正確な経営判断を下すことができるようになります。

だからこそ今回の記事を読んだこの機会に、ぜひ自社の限界費用についても把握するようにしておいてください。

また限界収入についても、販売価格を上げることで水準を上げることができるという考え方は持っておくべきです。

限界費用や限界収入は、利潤の最大化を図るさいや受注判断をするさいにはとても参考になる数値です。

ぜひ把握しておき、経営判断に役立ててみてください。