今回は「法人化(法人成り)」についてお話ししていきます。

法人化について、もっとも悩ましいのがそのタイミングです。

実際、「売上や年収がいくらから法人化で得できるようになるのか?」と頭を悩ませる個人事業主はかなり多くいます。

なぜなら個人と法人では税金の支払い方が変わってくるため、法人化のタイミングによって損をしたり得をしたりといったことが発生してしまうからです。

それこそ法人化のタイミングを見誤ってしまい、後悔する人も多くいます。

そこで今回は法人化について、以下のような内容をお話ししていきます。

- 法人化するべきタイミングとは?

- 法人化のメリットとデメリット

- 法人化手続きの手順

もしあなたも法人化のタイミングに悩んでいるのなら、ぜひ今回の記事を参考にしてください。

法人化(法人成り)をするのに適したタイミングとは?

税金面での損得を考えたとき、法人化に適したタイミングは2つあります。

- 売上が1,000万円超えたとき

- 利益が500万円を超えたとき

それでは、1つずつ説明していきましょう。

法人化に適したタイミング1.

売上が1,000万円を超えたとき

法人化に適したタイミングの1つとして、一般的によく挙げられるのが売上が1,000万円を超えたときです。

なぜ売上1,000万円超が法人化の目安になるのかというと、売上が1,000万円を超えたタイミングから消費税の納税義務が生じるからです。

免税事業者として消費税の納税義務を免除してもらうには、基準期間(2事業年度前)、および特定期間(前事業年度開始から6か月)の課税売上高が1,000万円以下であることが条件となります。

そして法人化した場合、個人事業主としてあげていた売上は含みません。

つまり基準期間、特定期間の課税売上高が0円であるとみなされることにより、原則として法人化してからの2年間は消費税の納税義務が生じないということなのです。

そのため消費税の納税が発生するタイミングで法人化することが、実質節税に繋がるというわけですね。

ただし、法人化したさいの資本金または出資金が1,000万円以上ある場合は初年度から納税義務が発生してしまいます。

その点は注意してください。

(参考:国税庁HP_納税義務の免除)

法人化に適したタイミング2.

利益(年収)が500万円を超えたとき

そしてもう1つ、法人化を考える目安として、利益(年収)が500万円を超えたときが挙げられます。

これがなぜかというと、個人事業主として納めていた所得税の税率と法人として納める法人税の税率が逆転するタイミングだからです。

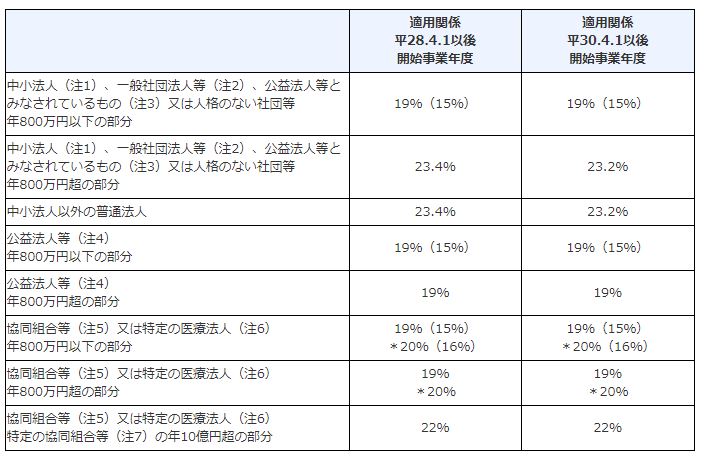

以下の表を見てみてください。

(画像引用:国税庁HP_所得税の税率)

これは個人事業主として支払う所得税の税率です。

一方、法人化して支払う法人税の税率は以下のようになります。

(画像引用:国税庁HP_法人税の税率)

ちなみに、資本金1億円以下の場合が中小法人、1億円を超える場合は普通法人です。

中小企業の規模での法人化なら、ほぼ中小企業となります。

つまり、利益のうち800万円までの部分は19%、800万円を超える分に関しては23.2%という税率になるわけですね。

そして利益500万円というのは、所得税よりも法人税の方が安くなる可能性が出てくるラインなのです。

細かい税金の計算については業種や法人化したさいの社長の給料などによって異なってきますので、利益が500万円を超えたあたりで1度シミュレーションをしてみると良いでしょう。

その時点で所得税より法人税の方が安いようなら、法人化を考えるタイミングであると言えます。

法人化による6つのメリット

法人化には、以下のように6つのメリットがあります。

- 所得額によっては大きな節税になる

- 信用力が上がることで仕事の幅が広がる

- 資金調達がやりやすくなる

- 人材の確保がやりやすくなる

- 個人資産の差し押さえを防ぐことができる

- 決算時期を自由に設定することができる

法人化というと節税のメリットにばかり目が向いてしまいがちですが、実際はそれ以外にも色々なメリットがあるのです。

それでは1つずつ説明していきましょう。

法人化のメリット1.

所得額によっては大きな節税になる

先にも説明したとおり、法人化することのもっとも大きなメリットは節税の効果があるということです。

たとえば所得税は累進課税であるため、利益が上がれば上がるほど税率が高くなり、最大45%にもなってしまいます。

一方、法人税は高くても23.2%までです。

そのため、あなたが稼いでいれば稼いでいるほど、法人化による節税メリットは高くなるわけですね。

また法人化すれば、家族を役員として雇って役員報酬を支払うこともできます。

役員報酬は一定の要件を満たせば経費とすることができるため、その分も節税することが可能なのです。

さらに役員報酬は給与所得となるため、退職金制度を利用することもできます。

退職金は退職所得となり、退職所得控除を引いて1/2をした金額が課税対象となる仕組みです。

そのため、普通に所得税を払うよりもあなた個人の税金を安く済ませることができます。

そしてもう1つ節税に繋がるのが、赤字の繰り越しです。

個人事業主で青色申告をしている場合、赤字を3年間繰り越すことができますが、これが法人の場合はなんと9年間になります。

そしてその分を黒字化したときの利益と相殺して計算することによって、結果的に節税することができるのです。

このように、法人化すればさまざまな方面から節税することができるわけですね。

法人化のメリット2.

信用力が上がることで仕事の幅が広がる

法人化のもう1つのメリットが、企業になることで対外的な信用力が向上することです。

もちろん自分の実力が1番重要なのですが、企業によっては法人以外には仕事を発注しないというところもあります。

そのため、法人化することで今までは請けられなかったような仕事を請けられるようになるケースも多々あるのです。

とくにBtoBの大きな仕事を請けたい場合は、こちらも企業である方がかなりやりやすくなります。

事業拡大を考えているなら、法人化は視野に入れておくべきでしょう。

法人化のメリット3.

資金調達がやりやすくなる

法人化には、融資などによる資金調達がやりやすくなるというメリットもあります。

個人事業主の場合、金融機関の審査はかなり厳しいです。

会社の資産と個人の資産があいまいになりますし、損益計算書や貸借対照表を作っていない場合も多くあります。

そのため金融機関としては融資をして良いかどうかの判断がつきづらく、たとえ融資してくれるとしても第三者保証人が必要になることがほとんどなのです。

それに比べ法人の場合、会社と個人の資産は明確に分かれています

さらに損益計算書や貸借対照表を作って明確な資産管理をしなければいけないため、金融機関からしてみれば融資の判断がやりやすいわけですね。

そのため法人は、個人に比べて資金調達の面でかなり有利に立ち回ることができるのです。

法人化のメリット4.

人材の確保がやりやすくなる

法人化すれば、正社員として人を雇うことができるようになります。

そのため、人材の確保が格段にやりやすくなるのです。

昨今は起業したりフリーランスで働く人が増えてきたりしていますが、それでもまだまだ正社員として働きたいという人は多くいます。

さらに言えば、会社名で募集がかかっている求人の方が求職者としても応募がしやすいはずです。

もし優秀な人を雇って事業拡大をしていきたいと考えているなら、人材確保という面から見て法人化が必要となってくるでしょう。

法人化のメリット5.

個人資産の差し押さえを防ぐことができる

法人化すれば、万が一会社が破産したときに個人資産の差し押さえを防ぐことができます。

個人事業主の場合、ビジネスの資産と個人の資産に区別がないため、借入金や仕入れ先への未払いといった負債はそのまま事業主が背負わなければいけません。

しかし法人の場合、責任は出資の範囲内にとどまりますので、会社が破産したとしても個人資産による返済義務は生じないのです。

ただし、あなた個人が連帯保証人となっている場合は話が別となります。

その場合はあなた個人にも返済義務が生じてしまうので注意してください。

大きな仕入れや借り入れを行う場合、社長が連帯保証人になることを求められることが多くあります。

そのさいには、それ相応のリスクもあるのだということを認識しておきましょう。

法人化のメリット6.

決算時期を自由に設定することができる

法人化すれば決算の時期を自由に設定することができます。

そのため、繁忙期と決算時期をずらしたり、利益が多く上がる時期を踏まえたうえで決算日を設定したりと、色々な対策をとることができるのです。

これが個人事業主の場合は、事業年度は1月~12月、確定申告は2月~3月と完全固定で定められています。

そういった意味では、法人の方が決算に関する自由度が高いと言えるでしょう。

法人化による5つのデメリット

ここまで法人化のメリットを紹介してきましたが、実は法人化にはデメリットも存在しています。

それが以下の5つです。

- 社会保険加入の義務が生じる

- 事務処理が複雑になる

- 会社のお金を自由に使えなくなる

- 会社を設立するさいに費用がかかる

- 赤字の場合でも税金の支払いが発生する

それでは、1つずつ説明していきましょう。

法人化のデメリット1.

社会保険加入の義務が生じる

法人化すると社会保険(健康保険、厚生年金保険)への加入が義務となります。

これは社長1人で社員を雇っていなくても加入しなければいけません。

社会保険の保険料は、個人事業主のときに加入していた国民保険、国民年金より高額です。

さらに社員を雇えば、社員の社会保険の半分を会社が負担しなければいけないため、その分の負担も増えます。

そのため法人化するさいは、自分や社員の給与から社会保険料を割り出し、現状との差を計算しておくべきでしょう。

法人化のデメリット2.

事務処理が複雑になる

法人化すると会計にかかわる事務が厳格化し、処理が複雑になってしまいます。

用意しなければいけない書類も多く、税金の申告も個人事業主に比べてかなりの手間です。

そのため社内だけでは処理が追い付かず、税理士や会計士に相談しなければいけなくなるケースも多くあります。

さらに普段の事務も手間がかかるようになるため、事務員のバイトを雇わなければいけなくなる会社も多いです。

そしてもちろん、相談料やバイト代は必要経費としてあなたの会社の負担になってしまうわけですね。

このように法人化をした結果、事務処理によって仕事量や必要経費が増えることがあります。

法人化するさいは、そういった費用についても試算しておくべきだと言えるでしょう。

法人化のデメリット3.

会社のお金を自由に使えなくなる

法人化すると会社のお金と個人のお金が明確に分かれてしまうため、自由にお金を使うことができなくなってしまいます。

たとえば個人事業主の場合なら、今月は車を買うからビジネス用の口座からお金を出すということも可能です。

ところが法人化してからの場合、たとえあなた1人の会社であったとしても、会社のお金を自分のために使うことはできなくなってしまうのです。

どうしても必要な場合は、金銭消費貸借契約書を会社と交わし、お金を借りるという手続きをしなければいけません。

このように、法人化すると会社の資産と個人の資産が明確に分かれるということについては、しっかり念頭に置いておいてください。

認識が甘いまま会社のお金を使い込んでしまうと、最悪、横領になってしまう場合もあります。

法人化のデメリット4.

会社を設立するさいに費用がかかる

法人化して会社を設立するためには、最低20万円~25万円ていどの費用が必要となります。

必要な費用の内訳は以下のとおりです。

- 登録免許税(資本金額の0.7%、株式会社の場合は最低15万円、合同会社である場合は最低6万円)

- 定款認証費用(5万円)

- 定款認証の印紙代(4万円) ※電子認証の場合は不要

- 謄本交付料(2千円)

- 資本金(1円以上)

15万円+5万円+4万円+2千円+1円 = 24万2千1円

これが会社設立時に最低限かかってくる費用です。

さらに登記簿謄本と印鑑証明書の取得については別途費用が必要となります。

株式会社は1円から設立できると言われていますが、それはあくまでも資本金だけの話です。

それ以外にも必要な費用があるということは把握しておきましょう。

法人化のデメリット5.

赤字の場合でも税金や社会保険料の支払いが発生する

法人の場合、たとえ赤字であったとしても法人住民税として年間7万円の税金を支払わなけばいけません。

個人事業主の場合、もちろん赤字の場合は所得0となり税金の支払い義務はなくなります。

この点に関しては、法人化のデメリットであると言えるでしょう。

ただし、赤字になるような場合はそもそも法人化するべきではありません。

法人化してから紆余曲折あって赤字になったのならともかく、これから法人化するかどうかという段階ではあまり気にしなくても良いでしょう。

法人化手続きの手順

ここからは、個人事業主が法人化するさいの手順について説明していきます。

通常、個人事業主から法人になる場合は以下のような手続きが必要です。

- 会社の基本事項を決定する

- 法人の実印を作成する

- 定款(ていかん)を作成する

- 発起人による設立総会を開催する

- 定款(ていかん)の認証を受ける

- 資本金の払い込みを行う

- 登記申請書類を作成し、提出する

- 履歴事項全部証明書(登記簿謄本)、印鑑カード、印鑑証明書を取得する

- 事業用の資産、負債の引継ぎ手続きを行う

- 各種契約の名義変更を行う

- 法人設立後に必要な各種届出を行う

それでは、1つずつ確認していきましょう。

法人化手続きの手順1.

会社の基本事項を決定する

まずは会社の基本的な情報を決定します。

主に以下のことを決めてください。

- 事業目的

- 商号

- 本店所在地

- 出資者

- 資本金

- 役員

- 役員報酬

- 決算期

これらの基本事項は書類を作成するときにも使いますので、きっちり決めておきましょう。

法人化手続きの手順2.

法人の実印を作成する

次に法人の実印(商号の実印)を作成してください。

法人化手続きで作成する書類にも使うのですが、しっかりしたお店で作成しようとするとそれなりに時間がかかってしまうこともあります。

そのため、できるだけ早めに発注をかけておくと良いでしょう。

またそのさいに、会社設立後に使うことを考えて、実印、銀行印、角印の3本セットで作っておくと便利です。

法人化手続きの手順3.

定款(ていかん)を作成する

次に、定款(ていかん)を作成します。

定款とは、会社という組織活動の根本規則を記した書面および電子記録のことです。

簡単に言うと、会社における決まりごとが記された書類ですね。

定款には、主に以下のことを書き記します。

- 事業目的

- 商号

- 本店所在地

- 出資財産額、または出資最低額

- 発起人の氏名、住所

- 発行可能株式総数

ただし、定款の作成を自分で行うのは難易度が高いため、知識がない場合は行政書士に依頼するのが一般的です。

その場合はおよそ5万円ていどの費用が必要になります。

法人化手続きの手順4.

発起人による設立総会を開催する

次に行うのが、発起人による設立総会の開催です。

設立時役員の選出、設立時代表取締役の選出などはここで行うことになります。

発起人があなた1人しかいない場合でも議事録を作る必要があるため、形式上は開催しなければいけません。

法人化手続きの手順5.

定款(ていかん)の認証を受ける

次に最寄りの公証人役場(公正証書の作成、私文書の認証、確定日付の付与等を行う役場)に行き、作成した定款の認証を受けてください。

定款の認証を受けるさいは発起人全員の印鑑証明が必要となるので、事前に準備しておきましょう。

ちなみに、定款の認証を受けるさいには以下の費用が必要となります。

- 定款認証費用(5万円)

- 定款認証の印紙代(4万円) ※電子認証の場合は不要

- 謄本交付料(2千円)

印鑑証明と併せて事前に準備しておいてください。

法人化手続きの手順6.

資本金の払い込みを行う

次に、資本金の払い込みを行いましょう。

資本金は1円でも可能ですが、基本的には事業に合わせて必要な資本金を設定するべきです。

ただし資本金が1,000万円を超える場合は消費税の納税義務を免除を受けることができず、初年度から消費税を納めなければいけないことになりますので注意してください。

ちなみに資本金の払い込みは以下の手順で行います。

- 発起人から自分名義の口座に資本金の払い込みを行う(払込をする必要があるため、あなたも自分名義で自分名義の口座に払込を行わなければいけない)

- 通帳の表紙、1ページ目、振込をしたページのコピーを取る

- 払込証明書を作成し、取ったコピーと一緒に綴る

- 書類の継ぎ目に会社代表印を押す

- 法人設立後に法人名義の口座を開設できたら、資本金を自分名義の口座から法人名義の口座へと移す

またそれ以外に、資本金の出資には現物出資という方法もあります。

要は、物で資本金を出資するという方法です。

法人化手続きの手順7.

登記申請書類を作成し、提出する

次に登記申請書類の作成、提出を行います。

こちらも司法書士に作成を依頼するのが一般的です。

費用も定款と同じく5万円ていどとなります。

ちなみに登記申請書類は製本が必要となるため、書類の左側をホッチキスで止めておきましょう。

また、登記申請のさいには代表取締役の印鑑証明書も必要になりますので、製本した登記申請書類とは別で(ホッチキスで閉じない状態で)用意しておいてください。

登記申請書類の作成が終わったら、法務局で登記申請を行います。

登記申請は資本金払込後2週間以内に行ってください。

登記申請を行った日が、あなたの会社の設立日となります。

また登記申請を行うさいには、株式会社設立の場合は最低15万円、合同会社設立の場合は最低6万円の印紙代が必要です。

非常に高価な印紙になりますので、法務局で内容の不備がないことを確認してから貼り付けるようにしましょう。

法人化手続きの手順8.

履歴事項全部証明書(登記簿謄本)、印鑑カード、印鑑証明書を取得する

登記申請が終わったら、法務局で履歴事項全部証明書(登記簿謄本)、印鑑カード、印鑑証明書を取得してください。

これらの書類はさまざまな場面で必要となります。

- 法人銀行口座の開設

- 会保険、労働保険、雇用保険の新規適用申請

- 取引先との取引口座の開設

そのため、事前に何枚の書類が必要になるか確認しておいてください。

法人化手続きの手順9.

事業用の資産、負債の引継ぎ手続きを行う

個人事業主から法人化する場合は、事業用の資産、負債の引継ぎ手続きを行ってください。

また、事業用資産、負債の引き継ぎを行うさいには以下の書類も同時に作成する必要があります。

- 財産目録(引き継ぎ資産・負債の一覧表)

- 事業譲渡(営業譲渡)契約書

- 株主総会(取締役会)議事録

この引継ぎが完了すれば、個人の資産と会社の資産がきっちりと分かれます。

法人化手続きの手順10.

各種契約の名義変更を行う

必要な場合は、自分名義の契約を会社名義に変更しておいてください。

たとえば以下のようなものが対象となります。

- 賃貸借契約の名義

- 車両の名義

- 借入金の名義

- そのほか、公共料金やリース契約の名義

ちなみに場合によっては銀行口座の名義変更をすることもありますが、それよりは新しく法人名義の口座を作った方が簡単です。

また、名義の変更をするさいに個人事業主時代のお客さんにも挨拶状(挨拶メール)を送って、名義が変更した旨を連絡するようにしましょう。

法人化手続きの手順11.

法人設立後に必要な各種届出を行う

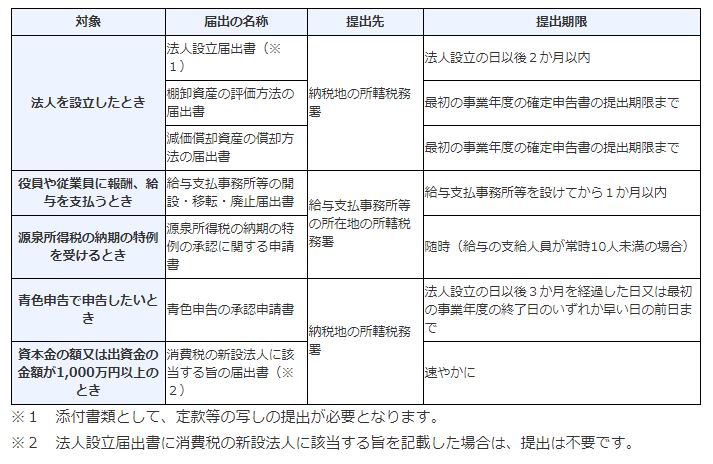

最後に、必要な届出を出しましょう。

法人化したあとに必要な届出には以下のようなものがあります。

(画像引用:国税庁HP_個人で事業を始めたとき/法人を設立したとき)

またこれとは別に、個人事業主であったなら「個人事業の廃業届出書」を税務署に提出する必要があります。

忘れずに提出しておきましょう。

【まとめ】法人化(法人成り)をするタイミングはしっかり見極めよう

今回は法人化についてお話をさせていただきました。

法人化をするうえで1番気になるのが、どのタイミングでやれば得をするのかということです。

これについては事業内容や役員の給与によって変わってくる部分もありますが、おおよそ売上1,000万円か利益500万円かのどちらかが損得分岐のラインになります。

もし該当する場合は1度計算をして、法人化するべきかどうか考えてみてください。

ただ、もしかすると中には、売上も利益も法人化するタイミングにはまったく届いていないという人もいるかもしれません。

もしあなたがそうなのだとしたら、売上や利益を上げるためにも1つ試してほしいことがあります。

それが「商品価格のアップ」です。

個人事業主の中には、目が回るほど忙しいのに利益があまり出ていないという人も少なくありません。

そしてその大きな理由の1つが、自分の商品やサービスの価格を安く設定し過ぎてしまっているということなのです。

法人化を考えているなら、タイミングが非常に重要です。

自分にとって良いタイミングを探し、損をしないようにしましょう。