今回は事業を売却する「事業譲渡」について解説をしていきます。

業績が良いときに事業拡大をし過ぎてしまい、採算の合わない事業を抱えながら倒産してしまう中小企業というものが、実は少なくはありません。

そんなときに事業譲渡を素早く判断することができれば、あなたの会社にとってリスク回避になります。

そして実は中小企業にとっては、事業譲渡がリスク回避だけでなく、大きなメリットとなる可能性さえあるのです。

ただそうは言われても、手続きの方法や従業員のことなど、気になることが多くありますよね?

そこで今回は事業譲渡について、以下のような内容をわかりやすく解説していきます。

- 事業譲渡の詳細

- 買い手側のメリットとデメリット

- 売り手側のメリットとデメリット

- 事業譲渡の対価の決め方

- 事業譲渡で発生する税金

- 事業譲渡の手続き

この機会に事業譲渡を正しく理解し、必要なときに実行できるようになりましょう。

事業譲渡とはどういった契約なのか?

事業譲渡とは、会社全体ではなく事業単位での売買を行う契約のことです。

ちなみに事業とは、一定の目的のために組織されて機能する財産のことを指します。

たとえば事業に含まれているのは以下のようなものです。

- 債務

- 買掛金

- 売掛金

- 人材

- 事業組織

- ノウハウ

- ブランド

- 取引先との関係

これらの中から買い手と売り手が同意したものを売り渡すことを事業譲渡というわけですね。

ちなみに事業譲渡のさいの対価については、一般的には現金が多いです。

事業譲渡で従業員はどうなるのか?

事業譲渡をする場合、譲渡する事業で働いていた従業員も買い手企業へ移転させるのが基本です。

ただし、

- 従業員をすべて移転させるのか

- 一部の従業員だけを移転させるのか

- 従業員は移転させないのか

といった選択は、買い手企業と売り手企業の取り決めによって変化します。

また事業譲渡の場合、雇用契約を継続するなら各従業員個別の同意も必要です。

そのため従業員によっては、勤め先企業が変わるなら退職するという人が出てくる可能性があります。

そういう意味では、最終的な従業員の扱いは買い手企業、売り手企業、従業員の3者で決めるものである、と言えますね。

ちなみに、多くの従業員が移転を拒否してしまった場合、最悪事業譲渡の契約自体が破談になることもあります。

これは従業員が、事業における重要な財産の一部であると考えられているからですね。

事業譲渡で取引先との契約はどうなるのか?

事業譲渡をする場合、その事業で取引を行っていた取引先も基本的にはお互いの同意のうえで譲渡することになります。

ちなみに事業譲渡で引き継ぐ取引先との契約としては、ライセンス契約や取引契約が該当しますね。

ただし、これらの契約を譲渡する場合は当然、契約先である取引企業の同意が必要です。

そのため事業譲渡の売り手になる場合、取引先から引き継ぎの承認を得てから改めて契約書を提示することになります。

事業譲渡と似た用語との違いは?

ここからは少し補足的な説明として、事業譲渡と混同しやすい言葉の意味を一覧で解説していきます。

比較し、その違いを確認してみてください。

| 事業譲渡 | 事業単位で売買をすることです。 |

| 株式譲渡 | 企業のオーナーが保有株式を譲渡し、会社の経営権を譲り渡すことです。 |

| 会社分割 | 事業が有している権利義務、契約上の地位を包括的に他企業に承継させることです。 |

| 合併 | 買い手企業が売り手企業を購入し、1つの企業となることです。

吸収合併と新設合併の2種類があります。 吸収合併は既存の企業が売り手企業の権利義務のすべてを引き継ぐものです。 新設合併は新設会社を設立し、2つ以上の会社の権利義務のすべてを引き継がせるものです。 |

ちなみに中でもとくに混同されやすいのが、「事業譲渡」と「会社分割」です。

この2つの1番大きな違いとしては、事業譲渡が権利、義務、地位の移転が個別承継になっているのに対し、会社分割は包括承継になっているというところです。

詳しく言うと、以下のような違いがあります。

| 事業譲渡 | 会社分割 | |

| 権利、義務、地位の移転 | 個別承継 | 包括承継 |

| 雇用関係 | 個別に同意が必要 | 包括承継

(労働者保護手続きが必要) |

| 債権、債務 | 債権者保護手続きは不要 | 債権者保護手続きが原則必要 |

| 株主などへの事前開示 | なし | あり |

| 消費税 | 課税 | 非課税 |

| 不動産税 | 課税 | 一定の要件を満たせば非課税 |

| 軽減措置 | 受けられる | 受けられない |

事業譲渡と会社分割については、混同しないように理解しておきましょう。

事業譲渡における買い手側のメリットとデメリットを解説

ここからは、事業譲渡における買い手側のメリット、デメリットを解説をしていきます。

他社の事業を購入しようと考えている場合はもちろん、売り手側であっても交渉時に考慮しなければいけない部分になるので、しっかりとチェックしておいてください。

買い手側のメリット

事業譲渡における買い手側のメリットとしては以下の2つがあります。

- 必要な資産を選択して取得できる

- 節税の効果がある

事業譲渡の買い手側にとってもっとも大きなメリットは、取得する資産を選択ができるというところです。

事業譲渡は会社分割と違って個別承継になるので、買い手側と売り手側で協議して譲渡する資産を選別することができます。

上手く交渉することができれば、不要な資産や負債を省いて承継することができるということですね。

また事業譲渡の買い手側には節税のメリットもあります。

詳しくはこの記事内の「事業譲渡の対価はどのように決めるのか?」で解説しますが、買い取る事業の価格は「時価純資産額+営業権」で決められるのが一般的です。

そしてこのうち営業権の価格については、5年間で均等償却し法人税の算定上損金に算入することができます。

簡単に言うと、実際に移動する資産以上の価格(営業権での上乗せ)分だけ法人税の税金課税対象である利益を5年間減らせるということですね。

このように事業譲渡の買い手側には、欲しい事業が手に入るという以外にも、主に2つのメリットが存在しています。

買い手側のデメリット

事業譲渡における買い手側のデメリットとしては、手間がかかるというものが挙げられます。

事業譲渡における買い手側になった場合、以下のようなことを行わなければいけません。

- 売り手企業との交渉

- 承継した事業の取引先の引継ぎ

- 従業員の配置転換

- 各種契約手続き

- 登記変更

事業譲渡の買い手側になる場合、これらの手間がかかるということを覚えておきましょう。

事業譲渡における売り手側のメリットとデメリットを解説

ここからは事業譲渡における売り手側のメリット、デメリットを解説していきます。

自社の事業を譲渡しようと考えている場合はこちらを把握しておいてください。

売り手側のメリット

事業継承における売り手側のメリットとしては以下の2つが挙げられます。

- 自社にとって不要な事業のみを譲渡できる

- 本命の事業に尽力できるようになる

事業譲渡の場合、自社にとって不要な事業のみを選んで売却することができます。

買い手側との交渉次第では、不採算な事業を手放しつつ対価を得るといったことも可能なのです。

そして不要な事業を手放すことによって、本命事業により労力を割くことができるようになります。

実はこれが私たち中小企業にとっては、非常に大きなメリットなのです。

なぜなら資金や労力が限られた中小企業の場合、さまざまな事業に手を出すより、限られた資産を本命事業につぎ込む方が利益率は伸びる可能性が高いからです。

ちなみにオクゴエ! では、本命事業に資産や労力をつぎ込むことで商品の質を上げ、その分、商品価格の値上げを行うことをおすすめしています。

なぜなら価格を上げれば、より良い顧客を囲い込むことができ、当然利益率を上げることもできるからです。

高額な商品でも買ってくれるお客さんというのは、価格ではなく、自社の商品に価値を感じてくれているお客様であると言えます。

そういったお客さんは安さを求めるお客さんと違って理不尽なクレームを言うことはほぼありませんし、自社の利益をきっちり乗せた値段設定でもちゃんと購入してくれるのです。

売り手側のデメリット

事業譲渡における売り手側のデメリットは以下の2つです。

- 手間がかかる

- 20年間指定区域で同一事業を行えなくなる

まずは買い手側のデメリットと同様、事業譲渡には手間がかかります。

事業譲渡における売り手側になった場合、以下のようなことを行わなければいけません。

- 買い手企業との交渉

- 承継する事業の取引先の引継ぎ

- 従業員の配置転換

- 各種契約手続き

- 登記変更

とくに大変なのが買い手企業との交渉です。

ここで相手に押し切られてしまうと、負債だけを自社に残されてしまうというリスクもあります。

また事業譲渡をした場合、20年間、同一の区域内、または隣接する市町村の区域内で同一の事業を行うことが禁止されてしまうので注意が必要です。

これは買い手企業の利益を守るための措置であると言えますね。

事業を売却する場合は、このデメリットについてもきちんと把握したうえで行うようにしましょう。

事業譲渡の対価はどのように決めるのか?

事業譲渡の対価については、「時価純資産額+営業権」で計算するのが一般的だと言われています。

「時価純資産」とは、時価評価した資産から、時価評価した負債を控除したもののことです。

「営業権」は一般的に、事業が生み出す正常利益の2年~3年分として算定されます。

この2つの合計額が、一般的な事業譲渡における対価の相場となるわけですね。

相手企業と交渉する場合は、この額を基準として話し合うと良いでしょう。

事業譲渡で発生する税金

ここからは、事業譲渡で発生する税金について解説をしていきます。

「買い手側」、「売り手側」に分けて解説していくので、ぜひ参考にしてください。

買い手側が払わなければいけない税金

事業譲渡の買い手側に発生する可能性がある税金は以下の3種類です。

- 消費税

- 不動産取得税

- 登録免許税

事業譲渡では、事業を購入する側が消費税を支払わなければいけません。

どういうことかというと、買収した課税資産に対して消費税が発生するのです。

ただし、この消費税の申告、納税義務は売り手側にあります。

そのため、買収の対価の中に消費税が含まれていて、それを売り手側が申告して納税するという流れになっているのです。

簡単に言えば、普通にスーパーやコンビニで買い物をするときと同じですね。

そのため事業を買収するときは、対価のうちいくらが消費税になっているのかを確認しておく必要があります。

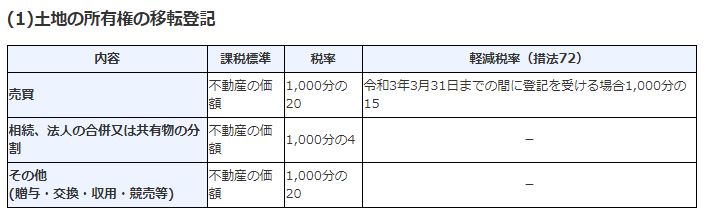

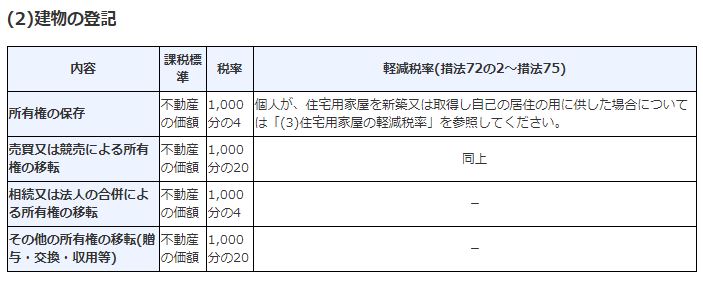

そして譲渡された資産の中に不動産があった場合、不動産取得税を支払わなければいけません。

不動産取得税は、不動産(土地、建物)を取得するときに支払わなければいけない税金です。

ちなみに税率は「固定資産税評価額の4%」となっています。

固定資産税評価額は固定資産税の基準となる価格のことです。各市区町村で算定されるものであり、毎年送られてくる固定資産税の納税通知書で確認ができます。

また、譲渡される事業の中に不動産が含まれている場合には、さらに登録免許税の支払いも必要となります。

不動産を取得した場合、登記手続きが必要なるのですが、そのさいに以下のような比率で課税がされるのです。

(画像引用:国税庁_登録免許税の税額表)

お金を支払う買い手側であってもこのようにさまざまな税金がかかってくる場合がありますので、注意しておきましょう。

売り手側が払わなければいけない税金

事業譲渡の売り手側に発生する可能性がある税金は以下の2種類です。

- 消費税

- 法人税

まず売却する資産の中に課税対象のものが含まれている場合、消費税が発生します。

ただ厳密に言うと、この消費税は売り手側が負担するものではありません。

買い手側が支払うべき消費税を売り手側が徴収し、それを申告、納税するというのが正しい認識となります。

簡単に言えば、コンビニのレジで徴収している消費税をコンビニ側が国に申告、納税しているのと同じ流れですね。

そしてもう1つ、売り手側にかかってくるのが法人税です。

事業譲渡による利益は移転損益として扱い、法人税の課税対象となります。

ここで注意なのが、法人税は移転損益に対して課税されるのであって、売却費に対する課税ではないということです。

移転損益は以下のような計算式で求めることができます。

「移転損益 = 売却金額 − 譲渡資産の簿価」

あくまでも法人税は、この計算式で出た移転損益(利益)に対して課税されるのだと覚えておいてください。

事業譲渡の売り手側にかかってくる税金はこのようになります。

消費税はあくまでも買い手側から徴収した分の納税なので、実際に負担しなければいけないのは法人税のみであるということですね。

事業譲渡(売り手側)の手続き10手順

ここからは中小企業にとってかかわりの深い事業譲渡を行う側(売り手側)の立場から、主な手続きを解説していきます。

必要となる手続きは以下の10手順です。

- 事業譲渡のための準備

- 取締役会での決議

- 買い手企業の選定

- 基本合意契約の締結

- デューデリジェンス(企業調査)

- 事業譲渡契約の締結

- 各所への届け出

- 株主総会での特別決議

- 名義変更手続き、許認可手続き

- 効力発生、引き継ぎ作業

ちなみに、これらの手続きについては少し複雑であったり難易度が高かったりする部分もあるため、一連の流れに不安がある場合はM&A仲介会社に相談をするという手段もあります。

それではそれぞれ詳細を解説していきましょう。

事業譲渡の手続き1.

事業譲渡のための準備

まず最初に事業譲渡のための準備をする必要があります。

主に以下のことを行いましょう。

- 事業譲渡を行う計画、スケジュールを作成する

- 自社の分析を行う

事業譲渡は取引に時間がかかるものです。

そのため、どのようなスケジュールで計画を進めていくかを詳細に決めておきましょう。

また、自社の分析を行い、アピールポイントをまとめておくのも重要なことです。

強み、事業を購入するメリット、競合他社との差別化ポイント、コンプライアンスの問題がないことの証明、などがまとめられていれば、事業を購入するメリットを効果的に提示することができます。

そうなれば当然、より高額な対価で売却ができる可能性が上がるということですね。

事業譲渡の手続き2.

取締役会での決議

事業譲渡の準備が整ったら、売り手側の企業は取締役会での承認を得なければいけません。

決議には過半数以上の承認が必要です。

事業譲渡の手続き3.

買い手企業の選定

事業譲渡の準備、取締役会での決議が完了したら、買い手企業を探しましょう。

M&A仲介会社に相談をしている場合は、自社の条件に合った買い手企業を紹介してもらえます。

M&A仲介会社はさまざまな情報を持っているはずなので、効率的に買い手企業を探すことができるはずです。

また、M&A仲介会社に相談をしていない場合は、自分で探すか、もしくはM&Aのマッチングサイトを使って探すという手段があります。

有名なM&Aのマッチングサイトとしては以下のようなところがあるので、1度確認してみてください。

買い手企業の探し方によってどれだけ良い取引ができるかも変わってきますので、妥協せずに行っていきましょう。

事業譲渡の手続き4.

基本合意契約の締結

買い手企業の候補が決まったら、基本合意契約の締結に向けて動き出します。

ここで重要となるのが、「意向表明書」と「基本合意書」です。

まず両者で話し合い、このまま事業譲渡の話を進めるとなった場合、買い手側が「意向表明書」というものを発行してきます。

意向表明書とは、買い手企業からの意向(基本的な条件の提案)が書かれた書面のことです。

売り手企業であるこちら側はその意向表明書を受け、両社の合意が得られた場合に「基本合意書」を作成し、基本合意契約を締結させます。

基本合意書は事業譲渡の方針を示した中間的な契約書です。

最終的には「事業譲渡契約書」を作成することになるので、この段階ではまだ事業譲渡の契約自体は締結していません。

ただし、基本合意書に「独占的交渉権」が含まれている場合は、基本合意契約が締結したあとはほかの会社との売買交渉が行えなくなるので注意してください。

事業譲渡の手続き5.

デューデリジェンス(企業調査)

基本合意契約が締結されると、次に買い手企業によるデューデリジェンス(企業調査)が行われます。

行われるのは、「財務・税務面」、「法務面」についての調査です。

「財務・税務面」では、事業価値、収益性、帳簿に記載されていない債務などについて調査を行います。

一方「法務面」の調査では、権利義務、契約、訴訟や紛争のリスク、法令違反の有無、について洗い出しを行います。

基本的には弁護士、公認会計士、税理士といった専門家が調査を行い、買い手企業に報告するという流れです。

その結果を受けて買い手企業は、事業譲渡をこのまま進めるかどうか、いくらの対価を支払うか、といったことを決めます。

事業譲渡の手続き6.

事業譲渡契約の締結

デューデリジェンス(企業調査)が問題なく終われば、買い手側が対価や買い取る事業の範囲に関する提案を出してきます。

売り手企業はそれを確認し、買い手企業との間で話し合い、双方が合意できるように条件の調整を行います。

そしてお互いの条件が合えば、「事業譲渡契約書」を作成し、契約を締結させるのです。

事業譲渡契約書には主に以下のような内容を記載します。

- 効力発生日

- 譲渡する事業

- 譲渡する財産

- 事業譲渡に対する対価の額

- 対価の支払い方法、支払期限

- 譲渡財産の引き渡し時期

- 管理者の注意義務に関する取り決め

- 守秘義務に関する取り決め

- 従業員の待遇や引き渡しの時期

- 事業譲渡契約書内容の変更ができる条件の取り決め

- 株主総会での承認

- 譲渡財産に問題があった場合の責任、補償内容など

- 事業譲渡後の競業避止義務について

- 税金、保険料の負担者

- 事業譲渡契約書に規定されていない事項は協議するという旨

そのほか、双方の合意のうえで必要な事項があれば記載しておくようにしてください。

事業譲渡の手続き7.

各所への届け出

事業譲渡契約が締結したら、必要に応じて各所への届出を行わなければいけません。

主に必要となる可能性があるのは以下の2種類です。

- 臨時報告書

- 事業等の譲受けに関する計画届出書(こちらは買い手側のときのみ)

まず以下の条件を満たしている場合、内閣総理大臣に対して臨時報告書を提出する必要があります。

- 事業譲渡(譲受)によって資産額が最近事業年度末日現在の純資産額と比較して30%以上の増減が見込まれるとき

- 事業譲渡(譲受)によって売上高が最近事業年度末日現在の実績と比較して10%以上の増減が見込まれるとき

また仮に買い手側であった場合、以下の条件を満たしていると公正取引委員会へ「事業等の譲受けに関する計画届出書」を提出しなければいけません。

- 国内における売上高が30億円を超える企業の全事業を譲受するとき

- 譲受する事業の国内における売上高が30億円を超えているとき

- 譲受する事業の固定資産による国内売上高が30億円を超えるとき

売り手側である場合は臨時報告書の方だけ提出する必要があるので、条件を満たしている場合は忘れずに提出するようにしましょう。

事業譲渡の手続き8.

株主総会での特別決議

事業譲渡契約の効力を発生させるためには、株主の承認が必要となります。

そのため効力発生日の20日前までに、事業譲渡の実施、および事業譲渡に係る株主総会の開催を株主に対して周知させなければいけません。

そのうえで株主総会において特別決議を得られれば、事業譲渡の効力が発生するようになります。

ただし、「略式事業譲渡」または「簡易事業譲渡」とみなされる場合は、特別決議が必要ではなくなります。

- 略式事業譲渡 → 事業譲渡契約を結ぶ相手が特別支配会社(議決権のある株式を9/10以上保有している会社)である場合

- 簡易事業譲渡 → 譲渡する財産の帳簿価格が買い手企業の持つ純資産の20%以下である場合、また、譲渡する資産が売り手企業の純資産の20%以下の場合

また事業譲渡の特別決議については、株主の利益保護のため、決議を反対した株主に株式の買取請求権が与えられます。

効力発生日の前日までは権利が行使できるので、その点も株主に伝えておくべきでしょう。

事業譲渡の手続き9.

名義変更手続き、許認可手続き

株主総会での特別決議まで得られたら、必要な手続きを行っていきます。

売り手企業の名義から買い手企業の名義に変更しなければいけない財産があれば、名義変更を行ってください。

また、事業譲渡では許認可が引き継がれないため、必要なものがあれば許認可手続きについても行いましょう。

とくに許認可手続きには時間がかかるものもあるので、早めの行動をおすすめします。

事業譲渡の手続き10.

効力発生、引き継ぎ作業

ここまでの手続きが終わり、効力発生日を迎えれば実際に事業譲渡が実行されます。

ただし、引き継ぎ作業などがある場合は、アフターフォローをすることも重要です。

引き継ぎの進め方については事前に協議できているはずなので、その取り決めに沿って引き継ぎ作業を行いましょう。

【まとめ】事業譲渡をすることで本命事業に注力できる

今回は事業譲渡について解説をしてきました。

労力や資金が限られている中小企業にとって、無駄な事業を抱えることは業績悪化に直結してしまいます。

そんなとき、事業譲渡で採算の合わない事業を売り渡し、その分本命事業に注力するというのは1つの手段です。

実際、無理な事業拡大が原因で経営破綻を起こしてしまう企業も少なくありません。

本命の事業に絞って業績を好転させようとするとき、事業譲渡という方法は1つの選択肢として挙がってきます。

もし今現在、採算の合わない事業を抱えているなら、ぜひ1度検討してみてください。